从月光族到存款50万,我只花了5年!

“存款”在很多年轻人眼中,俨然只是个名词了。

据2018《中国养老前景调查报告》显示:

“中国35岁以下的年轻一代,有56%的人未开始储蓄,开始储蓄的44%的人中,每月平均储蓄仅1389元。”

这真是件可怕的事,风雨随时到来,你却毫无还击之力。

说实话,30岁的焦虑挺多的,但没钱首当其冲。

最近公司有个姑娘休了长假,因为爸爸意外伤及了脊柱,生命垂危。

她在医院照看大半个月,人瘦了半圈不说,还为几十万的医药费愁白了头。

“不进医院,你永远不知道自己有多穷。”

她平时衣食住行都追求最好的,哪怕工作五六年,银行卡余额也始终没过5位数。

后来我看她在朋友圈里写道:

以前总觉得活在当下就好,存钱是傻瓜才做的事。现在明白了,意外是不可避免的,没有金钱,谁也保护不了。

你看,我们存的不仅是钱,更是抵抗风险的能力。

曾经有人问过我,与病痛、意外比起来,更怕遭遇什么?

我答:

最怕没有选择权。

工作很糟心,但就是不敢辞职,因为交不起下个月的房租;

相亲的男生明明不满意,但还是硬着头皮相处,因为只有他不嫌你收入低;

谈了5年的对象还是分手了,因为丈母娘要的婚房,你始终买不起……

都说钱不是万能的,但不可否认,工作、婚姻没有一样不需要它来充当底气。

所以你的存款,就是你对生活的选择权!

可能很多人会感慨:不是不想存钱,只是收入太低,实在存不下……

在我看来,说这话的人啊,还是财商思维不够。

很多时候,有没有概念是能不能攒钱的根本,这跟收入没关系。

为什么这么说?

几乎90%的年轻人,工资到手后都是先还信用卡,然后买买买。

至于能否存钱,那得看缘分。

而我多次强调的“科学花钱”是什么样?

收入 - 储蓄= 支出

即先把一部分钱存起来,剩下的再拿去消费。

这么一来,哪怕你收入再低,储蓄收入的20%也是可以的吧?

趁早存钱,这不仅暴露了一个人的财商,更关系到你未来的机遇。

想想看,过去房价猛涨的时候,你没有钱付首付。股市大涨的时候,你没有钱买入。

如果现在存款依然为0,那未来哪怕有好的投资机会,又跟你有什么关系?

机会对每个人都是平等的,关键看你能否抓住。

不管是股票、基金还是房产,想通过投资赚大钱,一笔可观的本金都是必不可少的。

前几天还看到这样一条推送:

30岁了,存款为0,是不是差不多该自杀了?

我很能理解,以前以为30岁时会前途无量,但真等到了年纪才发现,未来前途无亮。

但我更想劝他不要沮丧,35岁前存够50万,不是没可能!

你不相信?那咱们一起来算算吧。

存钱的方式有很多,而我最推崇的,还是基金定投。

因为它既能实现强制储蓄,又能让资金有效增值。

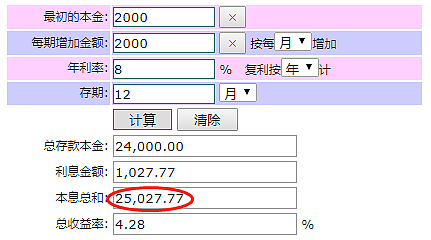

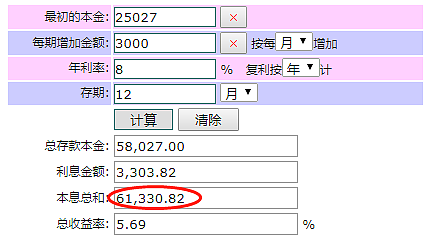

假设你目前30岁,在深圳月薪1万,以基金定投的方式储蓄20%,保守估计年收益8%,那一年的本金收益和就有25,027元。

以实际情况来说,争取每年20%左右的薪资涨幅,应该不算难事吧?那么到31岁时,就能达到月薪1.2万了。

储蓄中有一个很重要的原则:

当收入增加时,应以增加部分的50%加强储蓄。

也就是说,薪资从1万涨到1.2万,那你每月的储蓄金额就该变成3000元了。

所以在第二年,他的账户里能拥有61330元。

以此类推,未来几年储蓄账户的情况如下:

这还是最保守的收益估计呢,事实上,6年时间足够经历一轮熊牛市了,只要你坚持基金定投,30%的收益率丝毫不夸张。

所以你说,35岁钱攒够50万,哪是难事?

首富李嘉诚最爱说:

30岁以前要靠体力、智力赚钱,30之后要靠钱赚钱。

我深以为然。

对年轻人而言,没什么比快速积攒第一桶金更重要了。

唯有如此,我们才能及早开启投资大门,让财富的雪球滚起来。

PS:

存款如何来?一是开源,二是节流。

衣食住行等支出是必要的,可操作空间太小,所以开源才是我们更要发力的方向。

如何开源?

涨工资,自己赚更多的钱。

做投资,让钱赚更多的钱!

扫描下方二维码关注“财神华”

回复“投资”

我将告诉你如何投资更赚钱!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64